Navigare le normative in materia di fiscalità in Europa

La fiscalità si riferisce al quadro normativo e alle misure tecniche implementate dai governi per garantire la registrazione e la rendicontazione accurata delle transazioni commerciali a fini fiscali. Questo sistema è progettato per combattere l'evasione fiscale e migliorare la trasparenza delle operazioni aziendali, richiedendo l'uso di dispositivi, software o processi certificati che registrino in modo sicuro i dati delle transazioni.

I requisiti di fiscalità includono tipicamente l'uso di dispositivi fiscali come registratori di cassa o software integrati con le autorità fiscali, l'emissione di scontrini conformi e la trasmissione dei dati delle transazioni in tempo reale o periodica alle autorità. Queste misure contribuiscono a creare un ecosistema fiscale più sicuro e affidabile, a beneficio sia delle imprese che degli organi di controllo.

Tuttavia, i requisiti di fiscalità in Europa differiscono notevolmente da paese a paese, riflettendo quadri giuridici, infrastrutture tecniche e approcci all’applicazione diversificati. In questo articolo esploreremo i sistemi di fiscalità di cinque mercati europei: Germania, Austria, Spagna, Italia e Francia, fornendo una panoramica completa dei requisiti e delle modifiche in arrivo.

Qual è l'obiettivo della fiscalità?

La fiscalità è il pilastro dei moderni sistemi tributari, in quanto, garantisce che ogni transazione commerciale sia registrata e trasmesse in modo sicuro alle autorità fiscali.Il fulcro della fiscalità è l'implementazione di misure tecnologiche, come software certificati, dispositivi sicuri o sistemi di trasmissione in tempo reale, per salvaguardare l'integrita' dei dati fiscali.

Uniformando le modalità di registrazione delle transazioni, la fiscalità:

- Lotta contro la frode fiscale: uno degli obiettivi principali della fiscalità è la riduzione dell'evasione fiscale, in particolare nei settori nei quali i pagamenti in contanti sono frequenti Rendendo obbligatoria la registrazione sicura e a prova di manomissione delle transazioni, la fiscalità assicura che tutti le entrate imponibili vengano riportate accuratamente.

- Migliora la trasparenza: I sistemi di fiscalità aumentano la visibilità per le autorità fiscali, consentendo il monitoraggio in tempo reale e un accesso rapido ai dati delle transazioni. Questa maggiore trasparenza favorisce una maggiore fiducia nel sistema e garantisce la responsabilità di tutti i partecipanti al processo.

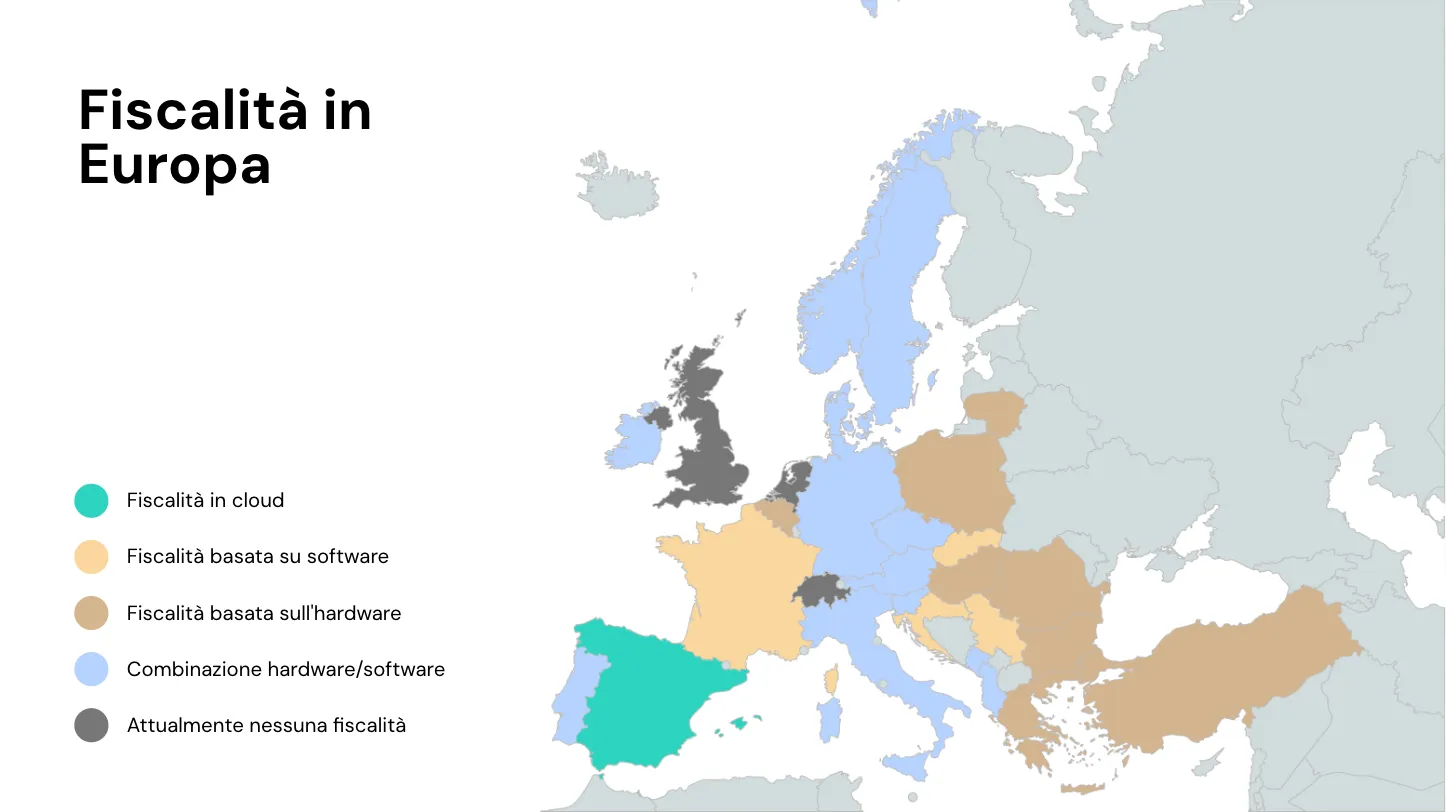

A seconda delle normative specifiche del Paese, le soluzioni di fiscalità possono essere di tipo hardware, come stampanti fiscali o misuratori fiscali certificati, o di tipo software, con soluzioni cloud o applicazioni certificate. Mentre i sistemi fiscali basati sull’hardware richiedono l'installazione di dispositivi fisici presso i punti vendita, i sistemi basati sul software sfruttano le tecnologie (cloud) per una trasmissione dei dati sicura e versatile.. Paesi come la Germania, l'Italia o l'Austria consentono anche un approccio combinato di opzioni hardware e software.

🇩🇪 KassenSichV in Germania: Sistemi di registrazione a prova di manomissione

La Germania ha introdotto il suo sistema di fiscalizzazione nel 2020 con la Kassensicherungsverordnung (Ordinanza sulla Sicurezza dei Registratori di Cassa, o KassenSichV). La normativa impone che tutti i registratori di cassa siano dotati di un sistema tecnico di sicurezza certificato (TSE), che può essere basato su hardware o su cloud. Il TSS registra in modo sicuro ogni transazione e genera una firma digitale per prevenire manipolazioni. Questi registri di transazioni firmati vengono conservati e devono essere disponibili per i controlli da parte delle autorità fiscali.

Aspetti chiave della fiscalità in Germania

- Opzioni cloud e hardware: Le aziende possono scegliere tra TSE basati su cloud, come fiskaly SIGN DE, e opzioni hardware installate direttamente sui registratori di cassa. Le soluzioni basate su cloud sono mantenute e aggiornate dal fornitore di servizi, facilitando la conformità ai cambiamenti normativi dopo l'integrazione iniziale.

- Certificazione TSE: Il TSE deve essere certificato dall'Ufficio Federale Tedesco per la Sicurezza Informatica (BSI), garantendo che il meccanismo di sicurezza soddisfi rigorosi standard nazionali di integrità dei dati e protezione contro la manipolazione.

- Formato DSFinV-K: I dati delle transazioni devono essere registrati nel formato standardizzato DSFinV-K, facilitando così la revisione e l'analisi dei dati durante i controlli fiscali. Questa standardizzazione garantisce che tutti i dati dei registratori di cassa siano completi, tracciabili e verificabili dalle autorità fiscali.

- Obbligo di emissione dello scontrino (Belegpflicht): gli esercenti sono tenuti a emettere uno scontrino per ogni transazione, indipendentemente dal metodo di pagamento, garantendo che tutte le vendite siano registrate e correttamente riportate.

- Obbligo di comunicazione dei sistemi di cassa (Meldepflicht): Da gennaio 2025, tutte le aziende che operano in Germania devono registrare i sistemi di registrazione elettronici (registratori di cassa, tassametri UE e odometri) e fornire i dettagli dei TSS ale autorità fiscali. Questa registrazione garantisce che tutti i sistemi utilizzati per la registrazione fiscale siano registrati e conformi alle normative.

🇦🇹 RKSV in Austria: Un metodo solido di firma digitale

Il sistema di fiscalità austriaco è stato introdotto nel 2016. La Registrierkassensicherheitsverordnung (Regolamento sulla Sicurezza dei Registratori di Cassa, o RKSV) si basa sulle firme digitali per garantire la sicurezza dei dati delle transazioni e la loro integrità. Alle aziende viene richiesto di utilizzare registratori di cassa a prova di manomissione per registrare in modo sicuro tutte le transazioni. Una caratteristica fondamentale del sistema austriaco è l'obbligo di firma digitale: ogni transazione deve essere firmata utilizzando un dispositivo sicuro di creazione della firma collegato al registratore di cassa.

Aspetti chiave della fiscalità in Austria

- Obbligo di registrazione individuale (Einzelaufzeichnungspflicht): Le aziende austriache sono obbligate a tenere registri individuali, ovvero a registrare in modo continuo e individuale tutte le entrate e le uscite.

- Obbligo di emissione dello scontrino (Belegerteilungspflicht): Come in altri paesi, gli esercenti sono obbligati a emettere uno scontrino per ogni pagamento in contanti contenente informazioni dettagliate sulla transazione, al fine di creare trasparenza e prevenire la frode fiscale.

- Registratori di cassa certificati (Registrierkassenpflicht): Le imprese devono utilizzare registratori di cassa che soddisfino specifici standard tecnici e di sicurezza per garantire una registrazione accurata delle transazioni di vendita. Ogni registratore di cassa deve avere un numero identificativo univoco registrato presso le autorità fiscali austriache tramite il portale FinanzOnline (FON). Questo ID collega il dispositivo all'azienda, fornendo una chiara tracciabilità per eventuali audit.

- Firma digitale: La "Signaturpflicht" (§ 131b BAO) richiede che le ricevute siano firmate digitalmente utilizzando un dispositivo sicuro di creazione della firma, garantendo che eventuali alterazioni ai dati siano immediatamente rilevabili. Questa firma digitale assicura l'autenticità dei registri delle transazioni.

- Codici QR sullo scontrino: Ogni scontrino emesso da un registratore di cassa conforme deve includere un codice QR. Clienti e auditor possono scansionare questo codice per verificare la validità dello stesso.

🇪🇸 SII, Verifactu e TicketBAI in Spagna: Fornitura immediata di informazioni basata su software

Il quadro normativo in Spagna prevede una fiscalità completamente basata su cloud, e il panorama fiscale è piuttosto variegato, poiché in Spagna ci sono cinque diverse autorità fiscali che hanno emanato leggi diverse che incidono su diversi tipi di aziende.

Aspetti chiave della fiscalità in Spagna

Per aziende con un fatturato superiore a 6 milioni di euro:

Dal 2017, la rendicontazione dei dati fiscali è obbligatoria per le aziende con un fatturato superiore a 6 milioni di euro tramite il sistema Suministro Inmediato de Información (SII). Il SII impone l'invio digitale dei dati relativi alle transazioni IVA all'Agenzia delle Entrate spagnola (Agencia Tributaria, AEAT).

Per le aziende con un fatturato inferiore, esistono o esisteranno presto tre legislazioni diverse, a seconda delle cinque autorità fiscali spagnole:

- Verifactu: con le specifiche tecniche recentemente approvate nell'ottobre 2024 dalle autorità fiscali nazionali (Agencia Tributaria, AEAT), la regolamentazione dei sistemi Verifactu mira a creare un sistema di fatturazione standardizzato. Il software Verifactu aderisce alla legge antifrode spagnola e alla normativa che definisce gli standard che i software di fatturazione devono rispettare, inclusa la capacità di comunicazione in tempo reale con l'AEAT. La conformità ai requisiti di Verifactu si applicherà a imprese e liberi professionisti in tutta la Spagna a partire da gennaio 2026, ad eccezione di coloro che hanno residenza fiscale nei Paesi Baschi e nella regione della Navarra. È importante notare che tutti i software di fatturazione operanti in Spagna devono rispettare i requisiti tecnici di Verifactu entro luglio 2025.

- TicketBAI: Si tratta della regolamentazione promossa dalle autorità fiscali regionali dei Paesi Baschi(Biscaglia, Gipúzcoa e Álava). Le imprese devono conformarsi a TicketBAI, un sistema di fiscalità basato su software che garantisce che tutte le fatture siano firmate digitalmente e trasmesse alle autorità fiscali locali. In Biscaglia TicketBAI fa parte di un quadro più ampio di controllo fiscale chiamato BATUZ. TicketBAI è in fase di implementazione dal 2021 al 2026 e, sebbene la regolamentazione sia la stessa, ogni provincia presenta requisiti tecnici specifici da rispettare. Per questo motivo, è importante conoscere le specifiche tecniche specifiche quando si opera in diverse regioni.

- Legislazione della Navarra: Le autorità fiscali di questa regione stanno attualmente sviluppando una nuova legislazione simile a TicketBAI e Verifactu, che richiederà alle aziende di inviare tutti i dati fiscali delle transazioni in tempo reale alle autorità fiscali. Sebbene non vi sia ancora una tempistica ufficiale per questa legislazione, si prevede che venga approvata nel 2026.

🇮🇹 Italia verso una fiscalità basata su cloud: Scontrini elettronici senza RT

Le normative di fiscalità in Italia si concentrano sul corrispettivo telematico (anche noto come scontrino elettronico) e sui sistemi di fatturazione elettronica obbligatoria, entrambi progettati per aumentare la trasparenza e combattere l'evasione fiscale. Dal 1° gennaio 2020, le imprese sono tenute a emettere scontrini elettronici per tutte le transazioni e a trasmettere i dati all'Agenzia delle Entrate (AdE) utilizzando dispositivi hardware certificati noti come Registratori Telematici (RT) o la procedura Documento commerciale online messa a disposizione di ogni esercente dall’Agenzia delle Entrate sul portale Fatture e Corrispettivi. L’Italia sta evolvendo verso un tipo di fiscalità basata su cloud, che offrirà alle aziende un modo più flessibile, economico e conveniente per operare nel rispetto della normativa fiscale.

Aspetti chiave della fiscalità in Italia

- Strumenti telematici certificati: Le imprese sono obbligate a utilizzare dispositivi elettronici certificati (Registratori telematici, RT o la procedura Documento Commerciel Online) per registrare e trasmettere in modo sicuro i dati delle transazioni. Questi strumenti certificati generano identificatori univoci per ogni scontrino e devono garantire la registrazione sicura e la trasmissione digitale giornaliera dei dati delle transazioni e dei corrispettivi telematici all'Agenzia delle Entrate (AdE).

- Scontrini elettronici: Le imprese devono emettere scontrini elettronici per tutte le transazioni, indipendentemente dal metodo di pagamento. Questo sistema sostituisce gli scontrini cartacei tradizionali con versioni digitali, trasmesse elettronicamente all'AdE per la conservazione e la verifica, utilizzando dispositivi certificati.

- Trasmissione dei dati: I dati delle transazioni devono essere trasmessi all’AdE per il monitoraggio continuo delle attività commerciali. Se il contribuente utilizza la procedura dei documenti commerciali online offerta da fiskaly SIGN IT Lite, la trasmissione deve avvenire in tempo reale. In alternativa, se si utilizza un dispositivo RT, i dati vengono inviati alla fine della giornata, al massimo entro 12 giorni dal giorno della registrazione. Questa sorveglianza contribuisce a ridurre l'evasione fiscale e a garantire una corretta riscossione dell'IVA.

- Fatturazione elettronica: Il quadro normativo italiano per la fatturazione elettronica, delineato dal Decreto Legislativo 148/2018 e dal Decreto 55/2013, si concentra sulle autorità pubbliche e altre entità. In conformità con la Direttiva Europea 2014/55/UE, la fatturazione elettronica B2G è diventata obbligatoria per le amministrazioni centrali. Inizialmente applicabile solo a ministeri, uffici fiscali e agenzie di sicurezza nazionale, l'obbligo è stato esteso a tutte le entità pubbliche nel 2015. Nel gennaio 2019, l'Italia è diventata il primo paese dell'UE a rendere obbligatoria la fatturazione elettronica a livello nazionale per le transazioni B2B e B2C.

- Nuove opzioni per la fiscalità basata su cloud: La pubblicazione delle specifiche tecniche che delineano il processo di fiscalità cloud in Italia è attesai per l'inizio del 2025.

🇫🇷 Software dei registratori di cassa certificati in Francia

La Francia ha adottato un approccio incentrato sul software per la fiscalizzazione, con una normativa del 2018 che richiede l'uso di sistemi di registratori di cassa certificati. L'obiettivo è combattere la frode fiscale, garantendo che le imprese mantengano registri delle transazioni accurati e non alterabili.

Aspetti chiave della fiscalità in Francia

- Uso di software certificati: dal 1° gennaio 2018, le aziende soggette a IVA e che effettuano vendite B2C devono utilizzare software certificati da organismi accreditati (come NF525) o fornire una prova equivalente di conformità. Questi sistemi devono garantire l'inalterabilità, la sicurezza, la conservazione dei dati e l’archiviazione.

- Inviolabilità e tracciabilità: il software dei registratori di cassa deve garantire che i dati delle vendite non possano essere modificati retroattivamente. Tutte le transazioni devono essere tracciabili, con registri chiari sulla loro origine e sulle eventuali modifiche.

- Fatturazione elettronica (Facturation électronique): la fatturazione elettronica è obbligatoria per le transazioni B2G dal 1° gennaio 2020, con implementazioni precedenti per le grandi imprese a partire dal 2017. La fatturazione elettronica B2B e la rendicontazione in tempo reale diventeranno obbligatorie per le imprese in un processo graduale che terminerà entro gennaio 2026.

- Requisiti per lo scontrino: gli scontrini cartaceie o digitali devono includere campi obbligatori specifici, come la data e l'ora della transazione, l'importo totale (inclusa la suddivisione dell'IVA) e un identificativo univoco o il numero della fattura. Nell'ambito della Legge anti-spreco (Legge n. 2020-105 del 10 febbraio 2020 o "Loi anti-gaspillage"), i commercianti devono stampare lo scontrino solo su esplicita richiesta del cliente, che deve avere anche l'opzione di riceverle in formato elettronico.

Conclusione

La fiscalizzazione è un aspetto fondamentale della conformità fiscale per le imprese in Europa, per garantire trasparenza ed equità. Comprendendo i requisiti specifici in Germania, Austria, Spagna, Italia e Francia, le imprese possono affrontare al meglio la complessità delle varie normative.

Sappiamo che comprendere requisiti complessi può essere difficile. Ecco perché fiskaly aiuta le imprese e i fornitori di software a semplificare la conformità grazie a soluzioni cloud facilmente integrabili e a un supporto tecnico esperto.