Navegando las regulaciones fiscales en Europa

La fiscalización se refiere al marco legal y a las medidas técnicas implementadas por los gobiernos para garantizar el registro y la declaración precisos de las transacciones financieras con fines fiscales. Este sistema está diseñado para combatir la evasión fiscal y mejorar la transparencia en las operaciones comerciales, exigiendo el uso de dispositivos, software o procedimientos certificados que documenten de manera segura los datos de ventas.

Los requisitos para el cumplimiento fiscal generalmente incluyen el uso de dispositivos fiscales como cajas registradoras o software integrado con las autoridades fiscales, la emisión de recibos conformes y la transmisión en tiempo real o periódica de los datos de las transacciones a los sistemas gubernamentales. Estas medidas ayudan a crear un ecosistema fiscal más seguro y confiable, beneficiando tanto a las empresas como a los organismos reguladores.

Sin embargo, los requisitos de fiscalización en Europa varían significativamente de un país a otro, reflejando marcos legales, infraestructuras técnicas y enfoques de aplicación diversos. En este artículo, exploraremos los marcos de fiscalización de cinco mercados clave en Europa (Alemania, Austria, España, Italia y Francia), ofreciendo una visión general de sus requisitos y los cambios previstos.

¿Cuál es el objetivo de la fiscalización?

La fiscalización es la piedra angular de los sistemas tributarios modernos, garantizando que cada transacción financiera se registre y reporte de manera segura a las autoridades fiscales. En esencia, la fiscalización implica la implementación de medidas tecnológicas, como software certificado, dispositivos seguros o sistemas de reporte en tiempo real, para proteger la integridad de los datos financieros.

Al estandarizar la forma en que se registran las transacciones, la fiscalización:

- Combate el fraude fiscal: uno de los principales objetivos de la fiscalización es reducir la evasión fiscal, especialmente en sectores donde predominan los pagos en efectivo. Al exigir el registro seguro e inviolable de las transacciones, la fiscalización garantiza que todos los ingresos sujetos a impuestos sean reportados con precisión.

- Aumenta la transparencia: los sistemas de fiscalización mejoran la visibilidad para las autoridades fiscales, permitiendo un monitoreo en tiempo real o un acceso rápido a los datos de las transacciones. Esta mayor transparencia fomenta una mayor confianza en el sistema y asegura la responsabilidad de todos los participantes del mercado.

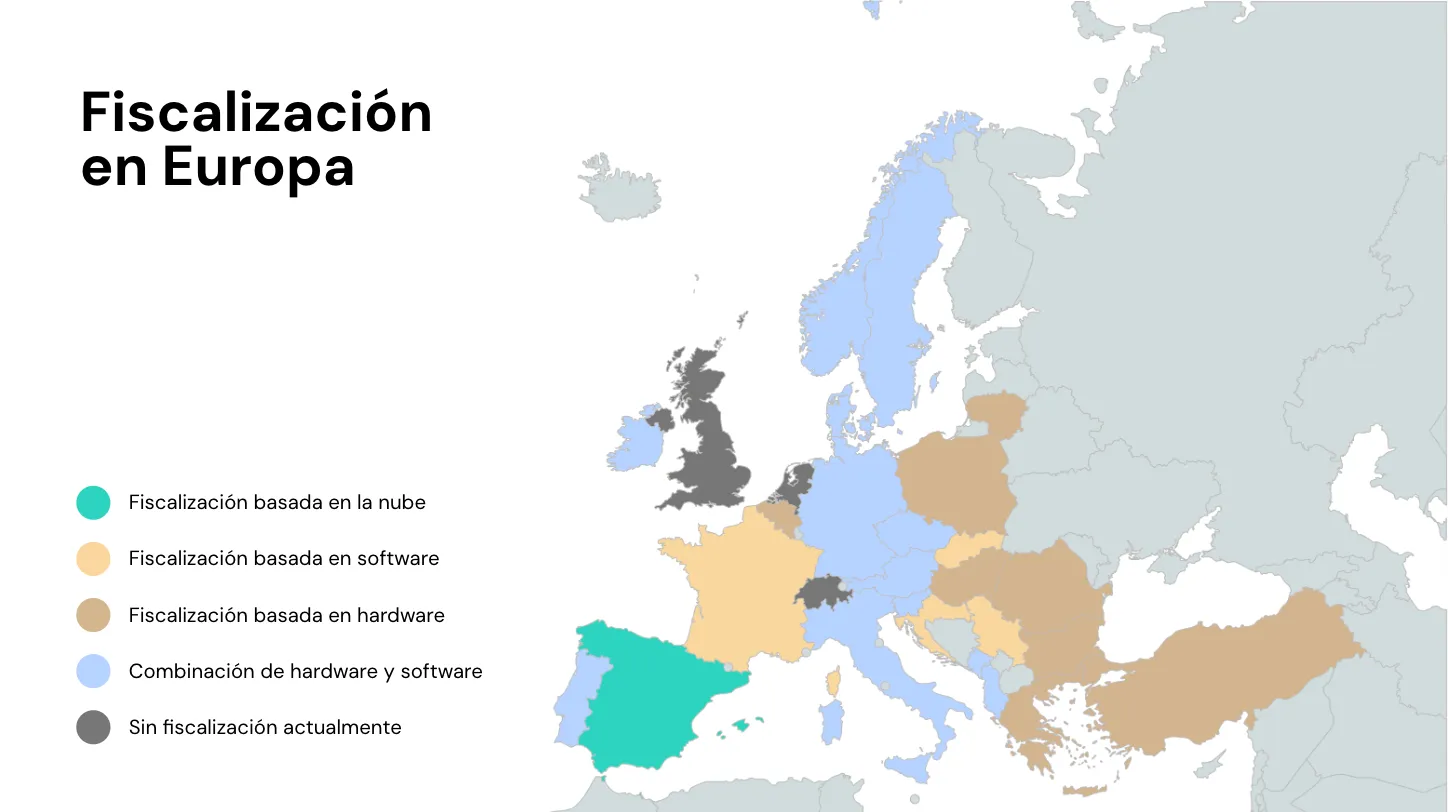

En función de la normativa de cada país, las soluciones de fiscalización pueden basarse en hardware, como cajas registradoras a prueba de manipulaciones o dispositivos telemáticos certificados, o en software, con soluciones en la nube o aplicaciones certificadas. Los enfoques basados en hardware suelen requerir la instalación de dispositivos físicos en el punto de venta, mientras que los sistemas basados en software aprovechan la tecnología (en la nube) para una transmisión de datos segura y flexible. Países como Alemania, Italia o Austria también permiten un enfoque combinado de opciones de hardware y software.

🇩🇪 KassenSichV en Alemania: sistemas de registro a prueba de manipulaciones

Alemania introdujo su sistema de fiscalización en 2020 a través de la Kassensicherungsverordnung (Ordenanza de Seguridad de Cajas Registradoras, o KassenSichV). La regulación exige que todas las cajas registradoras estén equipadas con un sistema técnico de seguridad (TSE) certificado, que puede ser basado en hardware o en la nube. El TSS registra cada transacción de manera segura y genera una firma digital para prevenir manipulaciones. Estos registros de transacciones firmados se almacenan y deben estar disponibles para inspección por las autoridades fiscales.

Aspectos clave de la fiscalización en Alemania

- Opciones en la nube y hardware: las empresas tienen la flexibilidad de elegir entre sistemas TSS basados en la nube, como fiskaly SIGN DE, y opciones basadas en hardware, que se instalan directamente en las cajas registradoras. Las soluciones basadas en la nube son mantenidas y actualizadas por el proveedor de servicios, lo que facilita el cumplimiento de los cambios normativos tras la integración inicial.

- Certificación TSE: el TSE debe estar certificado por la Oficina Federal Alemana para la Seguridad de la Información (BSI). Esto garantiza que el mecanismo de seguridad cumpla con los estrictos estándares nacionales para la integridad de los datos y la protección contra manipulaciones.

- Formato DSFinV-K: los datos de las transacciones deben registrarse en el formato estandarizado DSFinV-K (Interfaz Digital de las Autoridades Fiscales para Sistemas de Cajas Registradoras), lo que facilita la revisión y el análisis de los datos durante las inspecciones fiscales. Esta estandarización asegura que todos los datos de las cajas registradoras sean completos, rastreables y verificables por las autoridades fiscales.

- Obligación de emitir recibos (Belegpflicht): las empresas están obligadas a emitir un recibo por cada transacción, independientemente del método de pago. Esta obligación garantiza que todas las ventas sean registradas y reportadas adecuadamente.

- Obligación de reporte POS (Meldepflicht): desde enero de 2025, todas las empresas que operen en Alemania deben reportar los sistemas de registro electrónico (cajas registradoras, taxímetros de la UE y odómetros) y los detalles del TSS a las autoridades fiscales. Este registro asegura que todos los sistemas utilizados para el registro fiscal estén registrados y cumplan con las normativas.

🇦🇹 RKSV en Austria: un enfoque robusto de firma digital

El sistema de fiscalización de Austria se introdujo en 2016. La Registrierkassensicherheitsverordnung (Reglamento de Seguridad de Cajas Registradoras, o RKSV) se basa en firmas digitales para proteger los datos de las transacciones y garantizar su integridad. Obliga a las empresas a utilizar cajas registradoras a prueba de manipulaciones para registrar todas las transacciones de manera segura. Una característica clave del sistema austriaco es el requisito de firmas digitales: cada transacción debe ser firmada mediante un dispositivo seguro de creación de firmas vinculado a la caja registradora.

Aspectos clave de la fiscalización en Austria

-

Obligación de registro individual (Einzelaufzeichnungspflicht): las empresas que operan en Austria están obligadas a mantener registros individuales (es decir, el registro continuo e individual de todos los ingresos y gastos).

Obligación de emisión de recibos (Belegerteilungspflicht): similar a otros países, las empresas están obligadas a emitir un recibo para cada pago en efectivo, que contenga información detallada sobre la transacción con el fin de crear transparencia y prevenir el fraude fiscal.

Cajas registradoras certificadas (Registrierkassenpflicht): las empresas deben utilizar cajas registradoras que cumplan con estándares técnicos y de seguridad específicos para garantizar un registro preciso de las transacciones de ventas. Cada caja registradora debe tener un número de identificación único registrado ante las autoridades fiscales austriacas a través del portal FinanzOnline (FON). Este ID vincula el dispositivo con la empresa, proporcionando una trazabilidad transparente.

Firma digital: la “Signaturpflicht” (§ 131b BAO) exige que los recibos sean firmados digitalmente mediante un dispositivo seguro de creación de firmas, lo que asegura que cualquier alteración en los datos sea inmediatamente detectable. Esta firma digital garantiza la autenticidad de los registros de transacciones.

Códigos QR en los recibos: cada recibo emitido por una caja registradora conforme debe incluir un código QR. Los clientes y auditores pueden escanear este código para verificar la validez del recibo.

🇪🇸 SII, Verifactu y TicketBAI en España: suministro inmediato de información basado en software

El marco de fiscalización en España se centra en la fiscalización pura en la nube, y el panorama fiscal es bastante complejo, ya que España cuenta con cinco autoridades fiscales diferentes en todo el país, con diversas legislaciones que afectan a distintos tipos de empresas.

Aspectos clave de la fiscalización en España

Para empresas con una facturación superior a 6 millones de euros:

Desde 2017, la declaración de datos fiscales es obligatoria para las empresas con más de 6 millones de euros de facturación a través del sistema de Suministro Inmediato de Información (SII). El SII exige la presentación digital de los datos de transacciones relacionadas con el IVA a la Agencia Tributaria (AEAT).

Para empresas con una facturación menor, existen o existirán tres legislaciones diferentes, dependiendo de las cinco autoridades fiscales en España:

- Verifactu: con especificaciones recientemente aprobadas en octubre de 2024 por la Agencia Tributaria (AEAT), la regulación de los sistemas Verifactu se centra en crear un sistema de facturación estandarizado. El software Verifactu cumple con la Ley Antifraude de España y la normativa que establece los estándares que debe cumplir el software de facturación, incluida la capacidad de comunicación en tiempo real con la AEAT. El cumplimiento de los requisitos de Verifactu será obligatorio para empresas y autónomos en toda España a partir de enero de 2026, excepto para aquellos con residencia fiscal en el País Vasco y la región de Navarra. Es importante destacar que todo el software de facturación que opere en España debe cumplir con los requisitos técnicos de Verifactu antes de julio de 2025.

- TicketBAI: es la normativa promovida por las autoridades fiscales regionales del País Vasco (Vizcaya, Guipúzcoa y Álava). Las empresas están obligadas a cumplir con TicketBAI, un sistema de fiscalización basado en software que garantiza que todas las facturas sean firmadas digitalmente y reportadas a las autoridades fiscales locales. En Vizcaya, TicketBAI forma parte de un marco de control fiscal más amplio llamado BATUZ. TicketBAI se está implementando gradualmente desde 2021 hasta 2026, y aunque la normativa es la misma, cada provincia tiene sus propios requisitos técnicos para cumplir. Por ello, es importante conocer las especificaciones específicas al operar en diferentes regiones.

- Legislación de Navarra: las autoridades fiscales de esta región están desarrollando actualmente una nueva legislación similar a TicketBAI y Verifactu, que exigirá a las empresas enviar en tiempo real todos los datos fiscales de sus transacciones a las autoridades fiscales. Aunque aún no hay un cronograma oficial para esta legislación, se espera que sea aprobada en 2026.

🇮🇹 Italia en camino hacia la fiscalización basada en la nube: recibos electrónicos sin RT

Las normativas de fiscalización en Italia se centran en el documento commerciale (el documento comercial, anteriormente conocido como scontrino elettronico o recibo electrónico) y en los sistemas de facturación electrónica obligatorios, ambos diseñados para aumentar la transparencia y combatir la evasión fiscal. Desde el 1 de enero de 2020, las empresas están obligadas a emitir recibos electrónicos para todas las transacciones y transmitir los datos a la Agencia Tributaria Italiana (Agenzia delle Entrate, AdE), utilizando dispositivos de hardware certificados conocidos como Registratori Telematici (RT) o el procedimiento de documentos comerciales en línea puesto a disposición de cada comerciante por la AdE en el portal de facturas y recibos («Fatture e Corrispettivi»). Sin embargo, Italia está abriendo la puerta a la fiscalización basada en la nube, lo que ofrecerá una forma más flexible, económica y conveniente para que las empresas operen y cumplan con las normativas en el país.

Aspectos clave de la fiscalización en Italia

- Registradores telemáticos certificados: las empresas están obligadas a utilizar dispositivos electrónicos certificados (Registratori Telematici, RT) para registrar y enviar de forma segura los datos de las transacciones. Estas cajas registradoras certificadas generan identificadores únicos para cada recibo y deben garantizar el registro seguro y la transmisión digital diaria de los datos de las transacciones y las tasas telemáticas a la Agencia Tributaria Italiana (AdE).

- Recibos electrónicos: las empresas deben emitir recibos electrónicos para todas las transacciones, independientemente del método de pago. Esto reemplaza a los recibos en papel tradicionales por versiones digitales, que se transmiten electrónicamente a la AdE para su almacenamiento y auditoría, utilizando dispositivos certificados.

- Transmisión de datos: los datos de las transacciones deben transmitirse a las autoridades fiscales para el seguimiento continuo de las actividades comerciales. Si el contribuyente utiliza el procedimiento de documento comercial en línea que se ofrece a través de fiskaly SIGN IT Lite, la transmisión se realizará en tiempo real. Alternativamente, cuando se utiliza un dispositivo RT, los datos se envían al final del día, a más tardar en un plazo de 12 días a partir del día de registro. Esta supervisión ayuda a reducir la evasión fiscal y garantiza la correcta recaudación del IVA.

- Facturación electrónica: el marco legal de Italia para la facturación electrónica, establecido en el Decreto Legislativo 148/2018 y el Decreto 55/2013, se centra en las autoridades públicas y otras entidades. En cumplimiento de la Directiva Europea 2014/55/UE, la facturación electrónica B2G se hizo obligatoria para las administraciones centrales. Inicialmente aplicable solo a ministerios, oficinas fiscales y agencias de seguridad nacional, el requisito se extendió a todas las entidades públicas en 2015. En enero de 2019, Italia se convirtió en el primer país de la UE en hacer obligatoria la facturación electrónica a nivel nacional para transacciones B2B y B2C.

- Nuevas opciones para la fiscalización basada en la nube: se esperan requisitos definidos que establezcan el proceso de fiscalización en la nube en Italia a principios de 2025.

🇫🇷 Software de caja registradora certificado en Francia

Francia ha adoptado un enfoque centrado en el software para la fiscalización con su normativa de 2018 que exige el uso de sistemas de caja registradora certificados. El objetivo es combatir el fraude del IVA y garantizar que las empresas mantengan registros de transacciones precisos y no alterados.

Aspectos clave de la fiscalización en Francia

- Uso de software certificado: desde el 1 de enero de 2018, las empresas sujetas al IVA y que realicen ventas B2C deben utilizar software certificado por organismos acreditados (como NF525) o proporcionar una prueba equivalente de cumplimiento. Estos sistemas deben garantizar la inalterabilidad, seguridad, conservación y auditabilidad de los datos.

- Inviolabilidad y trazabilidad: el software de caja registradora debe garantizar que los datos de ventas no puedan ser modificados retroactivamente. Todas las transacciones deben ser trazables, con registros claros de su origen y modificaciones.

- Facturación electrónica (Facturation électronique): la facturación electrónica es obligatoria para las transacciones B2G desde el 1 de enero de 2020, con implementaciones previas para grandes empresas a partir de 2017. La facturación electrónica B2B y el reporte en tiempo real serán obligatorios para las empresas en un enfoque de tres fases hasta enero de 2026.

- Requisitos de los recibos: los recibos en papel o digitales deben incluir campos obligatorios específicos, como la fecha y hora de la transacción, el monto total (incluyendo el desglose del IVA) y un identificador único o número de factura. Como parte de la Ley contra el Desperdicio (Ley N.º 2020-105 del 10 de febrero de 2020 o "Loi anti-gaspillage"), los comerciantes solo tienen que proporcionar recibos impresos si el cliente lo solicita explícitamente, y se debe ofrecer a los clientes la opción de recibir los recibos de forma electrónica.

Conclusión

La fiscalización es un aspecto crucial del cumplimiento tributario para las empresas en Europa, ya que garantiza la transparencia y la equidad. Comprender los requisitos específicos en Alemania, Austria, España, Italia y Francia permite a las empresas navegar mejor por las complejidades del cumplimiento.

Sabemos que entender los requisitos puede ser complicado. Por eso, fiskaly ayuda a las empresas y proveedores de software a simplificar el cumplimiento a través de soluciones basadas en la nube de fácil integración y soporte técnico experto.